园林公司的资金实力及垫资使用效率将显著影响项目推进及收入结转。园林企业在推进旗下工程项目施工过程中往往需要先行垫付一定比例的各种资金(履约保证金、投标保证金以及项目前期施工成本等), 之后根据施工进度进行结算并逐步回收现金。 由于前期垫付资金对于项目开工推进是硬性条件, 园林企业的资金实力以及垫资使用效率都会对项目推进速度以及收入结转速度产生显著影响。

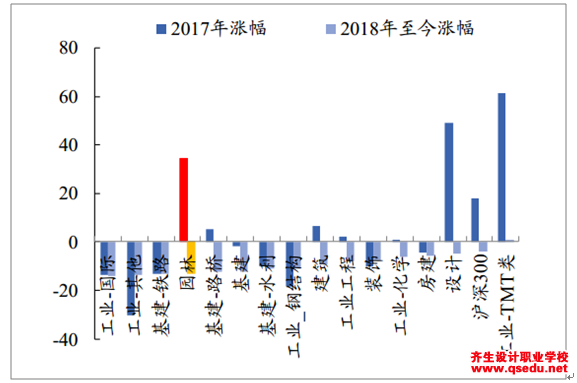

2018 年以来园林板块涨幅列建筑各细分子板块最末。 1)2017 年园林板块涨幅 34%(同期建筑行业整体涨幅 6%、沪深 300 为 18%)居建筑各细分子板块第二,若考虑二级子板块则为第三,主要因 2017H1 受益于 PPP模式迅速扩张叠加雄安催化各园林公司涨幅较大以及新股次新股涨幅较高; 2)2018 年以来涨幅-13%(同期建筑行业整体涨幅-9%、 沪深 300为-4%)居建筑各细分子板块最末;若考虑二级子板块,涨幅仅高于铁路及国际工程;跌幅较大主要因 2017H2PPP 持续整顿、地方政府债务调控、融资环境偏紧未松的背景下,市场对于园林公司业务发展较悲观。

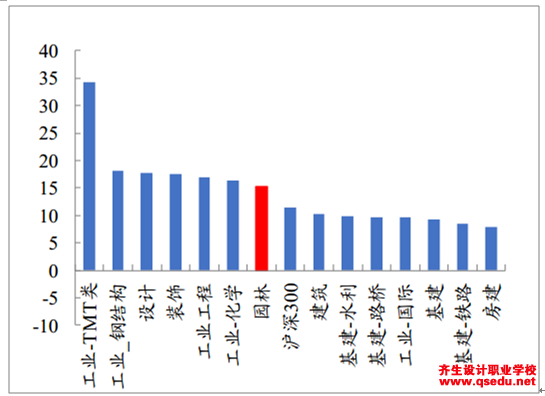

园林板块 2018 年预测 PE 仅 15 倍。 园林板块 2018 年预测 PE 仅 15 倍(建筑行业整体 10 倍、沪深 300 为 11 倍)居建筑各细分子板块第四,仅高于基建、房建,尤其是业绩高增长的龙头公司如东方园林、铁汉生态等, PE 估值亦调整到 15/16 倍左右明显低估。考虑到园林板块业绩增速列各子板块第一,较低的 PE 明显与其优异基本面不相匹配。

园林板块 2018 年以来整体涨幅较少

资料来源:公开资料整理

园林板块 2018 年预测整体 PE 仅 15 倍

资料来源:公开资料整理

(一)、PPP 视角:入库放缓、 落地加速, 生态环保最具成长性

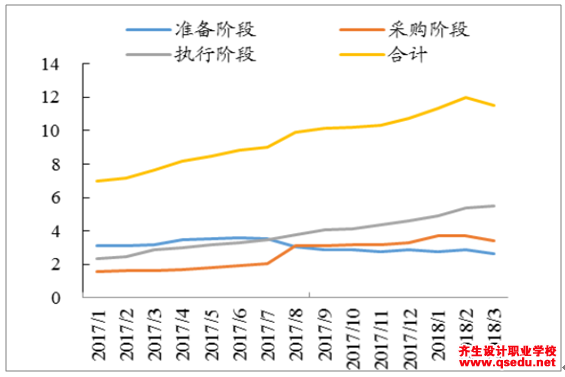

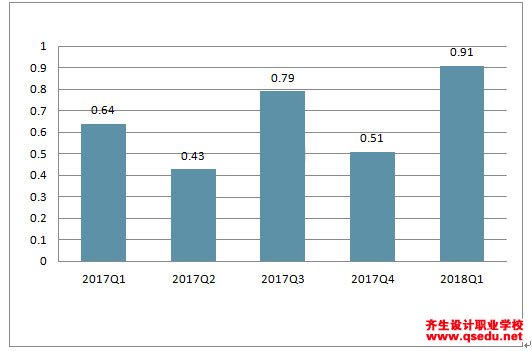

2018Q1 管理库新增入库 0.75 万亿/新增落地 0.91 万亿,新增入库放缓、落地加速或成新常态。 1) 2017Q2-2018Q1 管理库新增项目规模1.17/1.29/0.65/0.76 万亿,受财政部 92 号文影响 2017Q4 入库规模较低而2018Q1 则环比回升 15.4%,其中城镇开发 2842/交运 2032/市政 1298/生态环境 615 亿新增规模居前列; 2) 2018Q1 季度末管理库规模约 11.52 万亿,交运 3.39/市政 3.50/城镇开发 1.42/生态环境 0.77 万亿居前列; 3)2017Q1-2018Q1 落地 0.64/0.43/0.79/0.51/0.91 万亿,2018 Q1 落地规模同比+40.6%/环比+76.5%,市政 3437/城镇开发 1929/交运 1890/生态环境 723亿新增落地规模居前列,2018Q1 季度末累计落地规模 5.5 万亿/落地率44.8%(较 2017 年底提升 6.6pct); 4) 2018Q1 季度末,识别/准备/采购/执行阶段项目分别为 6.10/2.65/3.40/5.51 万亿。

PPP 清库涉及示范项目或预示进入尾声,存量项目量稳质升。 1)自 92号文发布至 2018 年 Q1 季度末,管理库累计清退项目 1160 个/投资额 1.2万亿,其中交运 3568 亿/市政 3505 亿/城镇开发 1187 亿居前三、合计占比67.6%,生态环境类出库 581 亿/占比约 4.8%; 2)财政部 54 号文要求对 PPP 项目核查中存在问题的 173 个示范项目分类进行处置(出库 30 个/调出示范 54 个/整改 89 个),涉及总投资 6703 亿元,PPP 整顿开始涉及示范项目或预示已经进入尾声,利于存量落地提速。

管理库中执行阶段项目规模(万亿)持续上升

资料来源:公开资料整理

2018Q1 新增落地 0.91 万亿明显回升

资料来源:公开资料整理

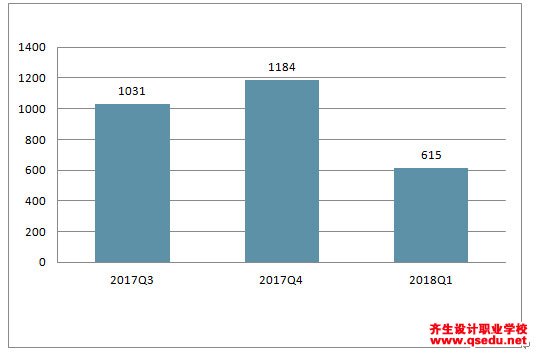

2018Q1 管理库中生态环境类总额 7658 亿/单季度新增 615 亿均居前列彰显政策支持力度,未来有望继续稳步提升、规模最具弹性,直接利好生 态 园 林 板 块 。 2017Q3-2018Q1 管 理 库 中 生 态 环 境 类 新 增1031/1184/615 亿,落地规模分别为 81/1709/723 亿,截止 2018Q1 季度末管理库中生态环境类总规模达 7658 亿/落地总规模 4089 亿,落地率 53.4%领先 PPP 整体 8.6 个 pct;

生态环类项目单季度入管理库规模持续增加

资料来源:公开资料整理

生态环境类项目单季度落地规模持续增加

资料来源:公开资料整理

生态文明建设是中华民族永续发展的千年大计,包括水系治理、美丽乡村、土壤治理等规模高达数万亿的新兴业务领域逐步爆发打开园林未来持续高成长天花板。 1)2014/15 年来园林 PPP 龙头加快向生态治理/固废危废/美丽乡村(精准扶贫)等政策(十九大/中央经济工作会议等)重点支持领域拓展,新增数万亿增量市场; 2)园林公司业务内涵不断延伸, 比如东方园林在生态治理基础上加快布局固废危废/全域旅游, 铁汉生态抢滩美丽乡村领域等; 3)随着 PPP 清库结束存量 PPP 项目质量提升, 2018Q2开始融资有望逐步加快并助推业绩提速

(二)、宏观和货币视角:稳增长预期提升逻辑偏好,融资是关键

中美贸易摩擦提升出口贸易不确定性, 叠加中央部委再次强调严控地产不放松或提升投资稳增长预期, 利好园林 PPP 逻辑偏好。 1)2018Q1 国内 GDP 增速 6.8%与 2017Q4 持平,GDP 增速连续 11 个季度稳定在 6.7%-6.9%之间; 2)中美贸易摩擦加大了贸易出口的不确定性, 在目前经济转型调结构关键时期保持宏观经济稳健增长仍是基本条件,而住建部再次发声明确表示“坚持房地产调控目标不动摇、力度不放松”,地产投资增速高位下行或是大概率事件; 3)在贸易出口不确定性加大自己地产投资动能趋弱背景下,政府推行积极财政以及拉动投资的意愿或将逐步凸显,有利于稳定国内市场投资预期并提升园林 PPP 逻辑偏好。

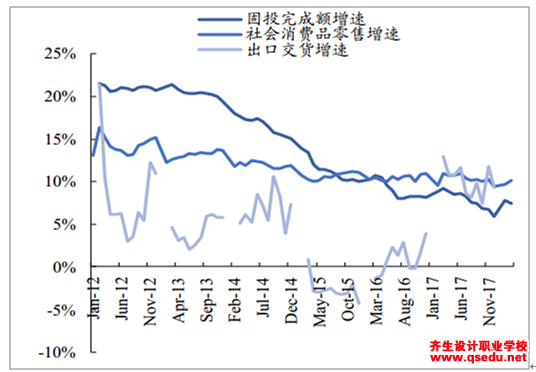

固投增速不断下行,消费增速基本保持低位

资料来源:公开资料整理

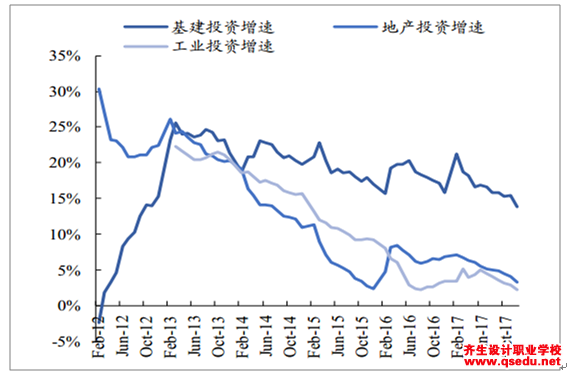

地产投资增速或高位下行提升稳增长预期

资料来源:公开资料整理

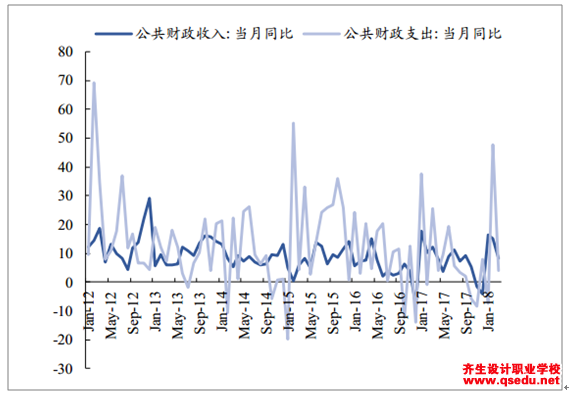

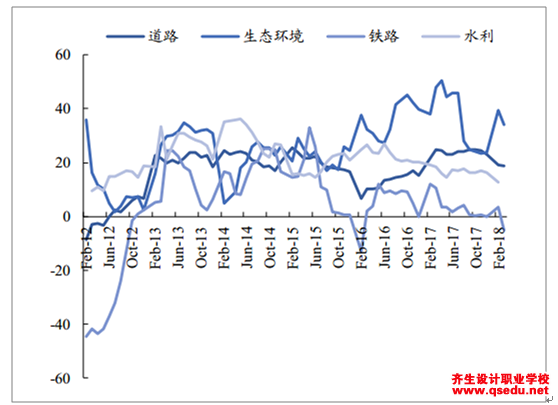

财政支出继续保持较高增长,生态环境投资力度超道路/铁路/水利。 1)从财政支出、财政收入角度看,继续保持较高增长, 2018 年 2 月财政支出-财政收入增速达到近两年峰值; 2)从基建细分领域固定资产投资完成额增速情况看,生态环保投资增速 2017 年明显高过道路、铁路、水利等领域且 2018 年以来继续保持领跑,道路居第二位,铁路投资较弱; 3)综合看,生态环保力度将继续保持较高强度利好园林。

财政支出继续保持较高增长

资料来源:公开资料整理

生态环境投资力度明显加强

资料来源:公开资料整理

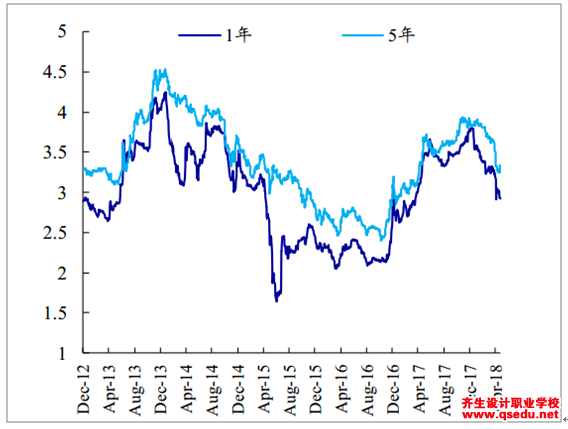

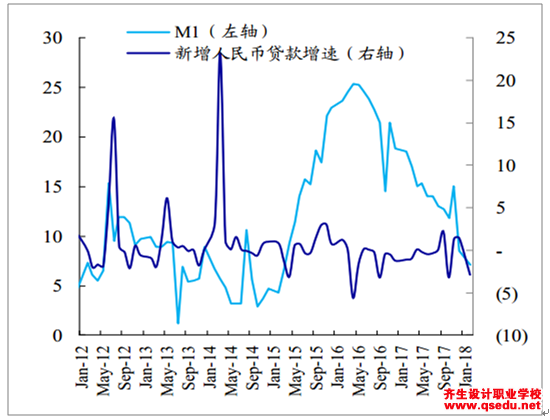

融资及利率仍是决定园林公司业绩增速的核心变量,静待融资改善促业绩提速。 1) 2017 年十年期国债利率不断上涨,资金成本上升导致园林公司财务费用支出大幅上涨,但 2018 年以来十年期国债利率处于不断下行趋势,叠加降准使得资金面紧张状况有所缓解; 2)但是 2017 年以来 M1 增速明显下行,新增人民币贷款增速也处于较低水平,证明社融规模仍整体偏紧; 3)整体看, 2018 年以来园林公司融资环境仍偏紧但相较于 2017 年有所改善 。

2018 年来十年期国债利率经历快升后渐滑落

资料来源:公开资料整理

2017 年 M1/新增人民币贷款增速均下行

资料来源:公开资料整理