1、行业概况

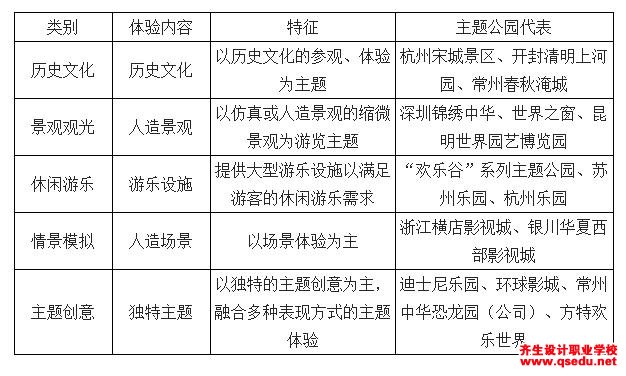

主题公园是一种以游乐为目标的模拟景观的呈现, 它的最大特点就是赋予游乐形式以某种主题, 围绕一个或几个主题创造一系列有特别的环境和气氛的项目吸引游客。园内所有的建筑色彩、造型、植被、游乐项目等都为主题服务,共同构成游客容易辨认的特质和游园的线索。根据旅游体验类型,主题公园可以分为历史文化、景观观光、休闲游乐、情景模拟、主题创意五大类,具体情况如下:

数据来源:公开资料整理

2、行业发展历程

①世界主题公园发展历程

1955 年,华特迪士尼在美国加州兴建了世界上第一个现代意义上的大型主题公园——洛杉矶迪士尼乐园,标志着主题公园时代的来临。在经过 50 年代末期至 60 年中期的起步阶段之后, 美国主题公园行业于 60 年代末进入了高速增长阶段。目前北美拥有全球主题公园最大的市场,拥有迪士尼、六旗(Six Flags)、环球影城(Universal Studios)、派拉蒙(Paramount)等行业领先企业。亚洲是全球主题公园行业的第二大主导者。 1983 年东京迪士尼乐园的开业,使日本拥有了首家大型主题公园。自此,一些大型主题公园纷纷在日本东京、大阪和神户等地建造并投入运营。 2005 年香港迪士尼乐园的建成进一步提高了亚洲在全球主题公园行业的地位,而 2016 年 6 月上海迪士尼乐园的投入运营将进一步提高迪士尼品牌在中国这一旅游大市场的影响力。欧洲主题公园集中于德国、法国、比利时、荷兰、卢森堡、英国等西欧国家。目前,主题公园行业逐步向西班牙、意大利、土耳其、希腊等南欧国家扩张。

②我国主题公园发展历程

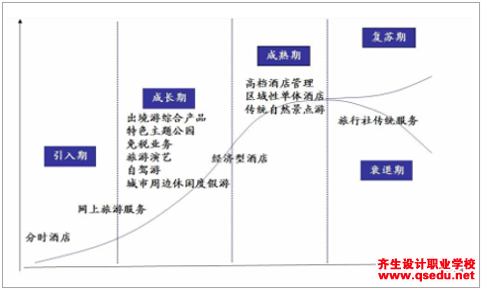

自 1984 年北京兴建大观园起,全国陆续出现无锡吴文化公园、鬼府神宫等静态观赏型公园。这类项目多为简单人造景观,配有娱乐设施,规模较小并且娱乐性、互动性不强,吸引力逐渐减弱,游客重游率降低,逐渐处于市场边缘或被市场淘汰的地位。1989 年,深圳华侨城“锦绣中华”旅游微缩景区开业,标志着国内真正意义上的主题公园的诞生, 成为我国主题公园发展史上的里程碑。但由于微缩景观,静态展示、娱乐功能缺乏等自身局限性,游客参与的娱乐活动少、体验少,缺乏可持续性,游客重游率低,所以在经过一段时间发展后步入衰退通道。以 1991 年无锡影视城和中国民俗文化村的开业为标志,国内主题公园进行了以影视城的建设,表演节目的出现为特征的升级。无锡影视城构建了旅游主题公园与影视媒体相结合的优势互补性发展模式,丰富了旅游内容,渲染了游客游览的娱乐气氛,初步实现游客与表演者的娱乐互动。现代科技的投入推动了中国主题公园产品再一次升级。 1998 年开放的欢乐谷是这一发展时期的典型代表。这类主题公园主题鲜明、个性突出、引入了高新科技游乐设施,提升了休闲娱乐功能,强化了游乐活动与游客之间的互动关系,增强了游乐活动的参与性,提高了游客的重游率。进入到 21 世纪以来,我国主题公园行业快速发展,目前已经形成了数量众多、类型多样的总体格局,其中包括以杭州宋城景区、开封清明上河园为代表的历史文化主题公园,以深圳锦绣中华、世界之窗为代表的景观观光主题公园,以“欢乐谷”系列为代表的休闲游乐主题公园, 以浙江横店影视城为代表的情景模拟主题公园,以及以方特欢乐世界、常州中华恐龙园(本公司)为代表的主题创意公园等。总体上看,我国主题公园行业目前正处于行业生命周期的成长阶段。

我国旅游各子行业所处的生命周期阶段

数据来源:公开资料整理

3、行业内主要企业和市场竞争格局

①国外主要主题公园运营企业和市场竞争格局

从全球范围而言,迪士尼、环球影城在主题公园行业具有较强优势,居于寡头地位。

全球主题公园 10 强及入园人数情况 单位:万人次

数据来源:公开资料整理

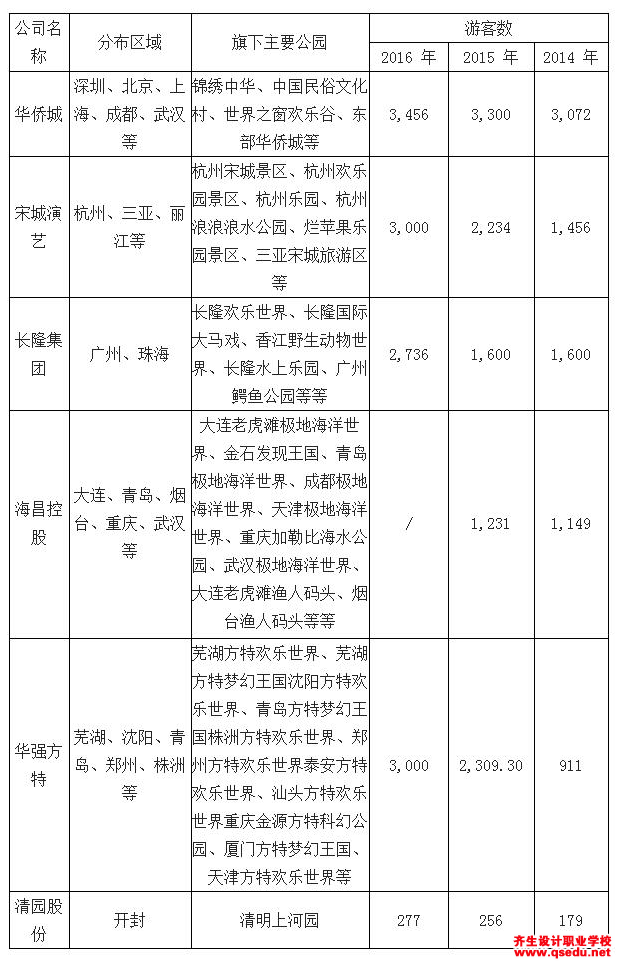

②国内主要主题公园企业和市场竞争格局

根据《外商投资产业指导目录(2017 年修订)》,大型主题公园的建设和运营不再属于我国限制外商投资产业目录。上海迪士尼乐园已于 2016 年 6 月开园,北京环球影视城预计将于 2019 年开园。由于外商投资大型主题公园的限制刚刚放开,国内主题公园运营的现有参与者仍以本土企业为主。

国内主要主题公园运营企业情况 单位:万人次

数据来源:公开资料整理

4、行业发展趋势

伴随着主题公园行业日趋激烈的竞争, 国内外的主题公园运营商已不仅仅满足于传统的园区运营,而是逐步发展为以园区运营为依托,集文化创意、休闲娱乐、影视传媒等于一体的泛产业整合模式。从发展方向上看,主要分为纵向模式和横向模式。纵向模式是以园区运营为基础,向行业中上游延伸发展出的策划设计、内容创作、动漫产品、文化衍生、文科设备、运营管理等业务类型。横向模式系围绕主题公园,发展周边餐饮、酒店住宿、房地产等产业的发展模式。从发展着力点上看,主要分为单核模式、双核模式和多核模式。单核模式即以园区运营为核心,兼顾发展创意产业、商业、房地产业等,目前我国大多数的主题公园处于该阶段。双核模式是以园区运营加创意产业或房地产业为发展重点,目前国内比较具有代表性的是华侨城。多核模式是以文化创意产业为整个产业体系的基础,集创意产业、旅游、商业、房地产等多种产业的复合发展模式,该种模式需要强大的品牌、资金作为支持,目前国内外采用该种模式最为成功的为迪士尼。伴随着主题公园行业从传统模式向多元化、综合化方向发展的大趋势,主题公园和文化旅游及相关投资领域不断扩大、投资项目类型也越来越宽泛,更加注重投资质量、注重创新和文化内涵,这有效带动了建筑规划设计、配套系统工程及景区运营管理咨询等新型衍生业务的市场需求,为公司这类既能运营主题公园,又能为文化旅游行业提供设计、咨询等衍生服务的创新型企业提供了更大的市场机遇,也是公司长期战略发展目标得以实现的重要前提。

5、行业的主要壁垒

进入本行业的主要壁垒有以下几个方面:

① 创意设计壁垒

主题公园处处包含创意设计,如园区的规划、建筑物设计和布局、游客路线设计及主题项目设计等。优秀的创意和设计是主题公园吸引游客的关键。但是,由于我国的主题公园企业多数尚不具备自主创意设计的能力, 因此这些创意设计的部分很多均依赖于外部设计公司完成, 缺乏自主知识产权, 投资运行费用较高,同时简单模仿,缺乏持续创意,主题定位不清,产品和服务同质化严重,进而导致游客重游率降低。因此创意设计能力对于主题公园从业企业来说至关重要。

② 品牌壁垒

品牌知名度较高的主题公园,相对于新进的同类主题公园而言,对游客有更强的吸引力。同时在异地建园和管理输出时,更容易获得当地政府支持,并赢得市场认可。主题公园行业目前已出现一批通过业绩积累、创意提升、人才培养、品牌塑造而建立起来的优质品牌形象。该类企业在行业经验、创意研发设计、管理服务水平等方面领先于行业其他企业,逐渐形成了良好的品牌效应,为企业市场拓展提供了强有力的竞争优势。因此,品牌知名度和品牌形象已成为主题公园行业主要的壁垒之一。

③ 专业人才壁垒

主题公园行业对专业人才的要求极高,不仅需要各种专业技术人才,还需要既懂艺术又懂技术的复合型人才, 更需要具有市场推广能力和管理经验的高端管理人才。高端人才的稀缺性使得新进入的企业很难吸引各类合适的专业人才并使其有效地协同工作。因此,建构专业结构合理的人才队伍对行业新进入者而言是主要壁垒之一。

④ 资金壁垒

主题公园属于高投入、高回报、高风险的行业,其资金门槛首先体现在主题公园建设。主题公园占地面积较大,需要大量的资金进行前期的创意设计、基础建设、项目购置。其次,公园建设完成后,还需耗费资金对周边的配套设施进行完善。最后,主题公园运营阶段还需要大量资金对主题公园进行日常维护、后续改造和项目翻新。因此,资金对于新进入者而言存在较高的进入壁垒。

6、影响行业发展的有利因素和不利因素

(1)有利因素

①旅游业快速发展及旅游环境的不断完善,为主题公园提供坚实的基础主题公园行业发展对配套的交通设施、服务质量、环境保护、安全卫生、市民素质、生态环境等旅游环境因素依赖较大。近年来,我国旅游业快速发展, 2016 年,我国国内旅游人数 44 亿人次,国内旅游收入近 4万亿元,相比 2015 年分别增长约 11%和 15%。

2011 年至 2016 年国内旅游游客接待量及收入规模

数据来源:公开资料整理

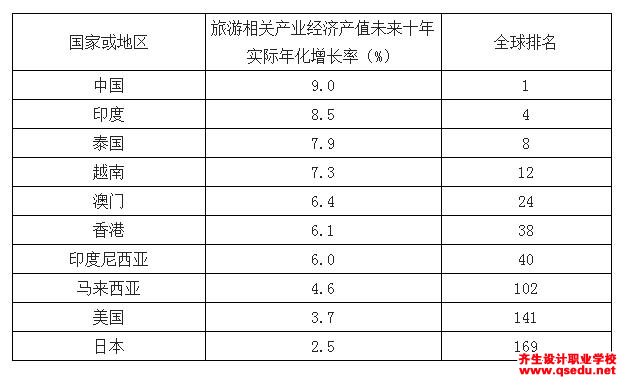

2011-2020 年间,中国旅游业直接和间接带动产业经济产值实际增长率(剔除通胀因素以外)将达到 9%,领先于印度、泰国、日本等亚洲国家,在全球 181 个国家中排名第一。

数据来源:公开资料整理

在国内旅游业快速发展的大背景下,我国旅游环境不断改善,旅游业服务质量不断提高,其他配套行业也会日益成熟,从而将为主题公园行业发展提供了坚实基础。

②消费观念升级,推动主题公园需求增加

随着我国经济快速发展,居民可支配收入的持续增长,游客的消费观念也随之转变和升级,个性化旅游将成为主流。主题公园因为鲜明的主题概念、独特的观光和游乐环境,使游客的体验、互动和参与感增强,从而能够充分满足游客的个性化旅游需求。根据西方发达国家经验,人均 GDP 在 1-3 万美元期间是文化娱乐消费增长最快阶段。 2016 年中国人均 GDP 已经达到 8,102 美元,全国有北京、上海、天津、浙江、江苏、山东等 9 个省市进入人均 GDP“1 万美元俱乐部”。我国正在逐步进入文化娱乐消费最快增长阶段。因此,主题公园消费需求具有广阔的上升空间。

③国家产业政策支持主题公园行业发展

2009 年,国务院颁布的《文化产业振兴规划》将文化产业上升为国家战略性产业,明确提出要“加快建设具有自主知识产权、科技含量高、富有中国文化特色的主题公园”。 2011 年 10 月 18 日,党的第十七届中央委员会第六次会议以文化体制改革和大发展大繁荣作为主要议题, 显示文化产业已成为国家发展战略的重要组成部分,文化产业的发展得到前所未有的重视和政策支持。 2014 年 4月 14 日,国务院办公厅发布《进一步支持文化企业发展的规定》,从财政和税收、投资和融资、资产和土地处置等方面进一步支持文化企业发展。文化主题公园作为我国文化产业的组成部分,将受益于国家产业政策的支持,具有广阔的发展前景。

(2)不利因素

①创意研发难度大,人才缺乏

由于主题公园从创意设计和研发生产到最后的运营管理需要创意、策划、规划、建筑、机械、机器人、影视、计算机、自动控制、运营等多方面的人才,而主题公园在我国出现的历史还很短,尤其是文化科技主题公园,整个行业特别是创意设计和主题项目的研发生产刚刚兴起,相关人才短缺,造成行业简单模仿盛行,同质化竞争严重,客观上制约了行业的发展。

②国外竞争对手的冲击

我国主题公园行业起步较晚,在资金实力、经营理念、管理水平、市场规模等许多方面与国际知名的主题公园运营公司存在较大的差距, 尤其是品牌知名度相差很远。以美国迪士尼公司为例,借助其打造的成功影视形象的影响力,树立了高端品牌形象,并在全球范围内扩张,体现出强大的竞争力。随着我国居民对主题公园的旅游需求不断扩大, 国外的竞争对手纷纷计划进入中国。鉴于国外竞争对手在我国建设主题公园的准入门槛较高,短期内不会在国内大规模地兴建主题公园, 但是如果国内主题公园行业不能尽快提高自身创意能力、经营水平和资本实力,将难以在日益开放的主题公园行业中与国际对手竞争。

③城市土地资源稀缺对主题公园行业发展的不利影响

主题公园属现代化人文项目, 对交通便利性和周边客源市场的容量具有较高的要求,往往集中在旅游资源丰富、经济发达和交通便利的城市,这些城市土地资源偏少、土地价格较高,而主题公园尤其是大型主题公园建设所需的占地面积较大,从而增加了主题公园企业的建造成本,对主题公园行业的发展产生了一定的不利影响。

相关报告:智研咨询发布的《2018-2024年中国主题公园市场专项调研及投资前景分析报告》

本文摘自中国产业信息网